紧跟龙头“智造”的新一轮出海大潮,又一位手握硬核技术的“隐形冠军”已经登场。2025年12月31日,国内锂电池智能产线领域的实力选手——琥崧科技集团股份有限公司,正式向港交所递交了上市申请,联席保荐人是业内知名的中金公司和浦银国际。作为国内为数不多能为新能源等高端制造业提供整线智能解决方案的平台型公司,琥崧科技此次启动港股IPO,绝非一次简单的融资,而是吹响了向全球化舞台进军的号角,并为我们精准揭示了中国制造从“单一设备”向“智慧产线”跃升的时代机遇。

双料冠军:深耕确定性最强赛道,掌握产业升级核心命脉

为何说琥崧科技的赛道含金量极高?答案在于,它的核心业务精准聚焦于当前国家战略性投资最集中、技术迭代最快的领域:锂电池新材料制造与生物制造。

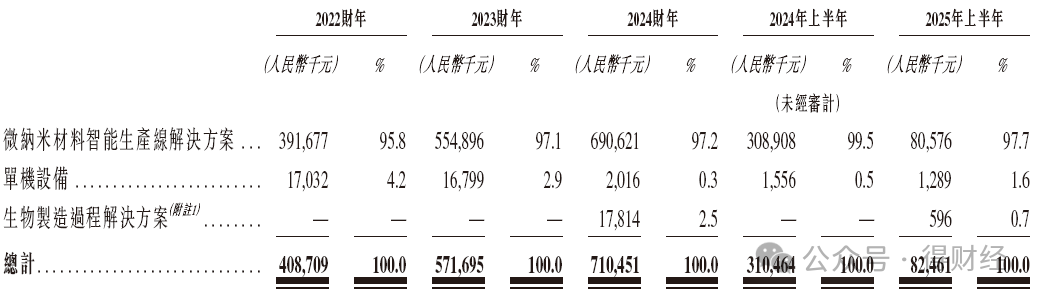

行业地位清晰可见:根据灼识咨询的数据,以2024年的收入计算,琥崧科技在锂电池负极材料智能产线市场排名全国第一,市场份额为6.6%;在更广义的锂电池材料智能产线市场也排名全国第二,市场份额为4.9%。这意味着,每10条国产高端负极材料产线中,就有一条以上由其提供。在新能源行业“内卷”加剧、降本增效和提升品质成为刚需的背景下,能够提供从“设备”到“整线工艺”全套解决方案的琥崧科技,已经构筑了显著的专业壁垒。

“平台化”战略构筑想象空间:公司的雄心远不止于卖设备。它以自研的微纳米分散研磨技术为核心,结合i-Neuron智能控制系统,将工艺诀窍沉淀为可复制的“智能产线平台”。这一模式使其能够像搭积木一样,在新能源、精细化工、生物制造等不同场景进行标准化、规模化输出。这种从“项目定制”到“平台复制”的商业模式进化,一旦跑通,将带来更高的利润率和更强的客户粘性。

财务与市场前瞻:正视短期波动,把握长期趋势

对于一家技术驱动、面向大型企业客户的公司,我们需要用更长远的眼光审视其财务状况。

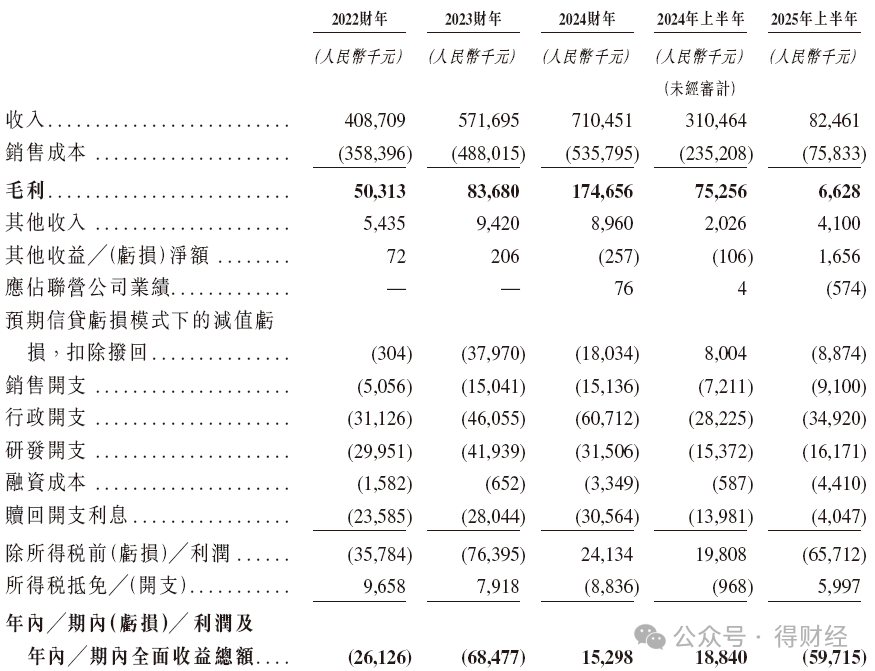

增长潜力不容忽视:尽管2025年上半年因特定大项目验收周期延迟导致收入出现73.44%的同比下滑,但2022-2024年,公司营收实现了从4.09亿元到7.10亿元的稳定增长,显示出强劲的拿单能力。更重要的是,其主营业务毛利率从2022年的12.31%一路攀升至2024年的24.58%,证明其产品和服务的附加值在持续提升。

“A转H”的战略选择:从新三板摘牌到终止A股辅导,再到果断转向港股,这一路径清晰地展现了公司管理层希望借助国际资本市场窗口,快速提升全球影响力和融资能力,以支撑其全球化战略的决心。这种积极求变、拥抱更广阔舞台的姿态,值得关注。

锚定投资分析:明星股东站台,产业资本或抢先布局

本次IPO,国际战略配售(基石投资)的成色将是观察市场信心的首要风向标。琥崧科技的股东背景和业务属性,为其吸引高质量锚定投资提供了坚实基础。

1.“国家队”与产业资本双重背书:公司的股东名单中,不仅有创始人团队,更出现了贵州国资、新加坡博维资本等实力雄厚的机构。尤其是国资股东的参与,本身就是对其技术实力和产业方向的认可,为基石投资提供了强大的信用背书。预计会有看好中国高端制造和新能源产业链全球化的长线基金,以及希望与琥崧科技建立更深层次合作的产业资本,积极参与国际配售。

2.与客户深度绑定的共赢逻辑:基石投资者不仅看财务回报,更看重战略协同。对于琥崧科技的下游大客户(如电池材料巨头)而言,通过锚定投资与这家核心设备及方案提供商建立资本纽带,有助于保障自身供应链的安全与技术的先进性。这种“资本绑定业务”的模式,有望吸引下游产业巨头的投资部门或相关基金。

3.确定性赛道的稀缺标的:在港股市场中,专注于锂电池材料智能产线且具备平台化潜力的标的非常稀缺。对于希望配置中国制造转型升级主题的投资者,琥崧科技提供了一个难得的、业务相对纯粹的投资入口。

打新概率展望:稀缺性铸就吸引力,合理定价是关键

对于二级市场投资者而言,参与琥崧科技打新,是在下一轮制造业智能化浪潮中抢占先手的机会。

核心吸引力:

1.赛道稀缺性与成长性:投资者可以直接押注于锂电池材料、生物制造等高端流程工业的智能化升级这一高成长赛道。

2.龙头地位与技术壁垒:作为细分市场的领导者,其技术沉淀和客户案例构成了护城河。

3.全球化预期:公司已服务包括美国、韩国、印尼在内的十余个国家的客户,上市融资将加速其全球化布局,打开新的成长天花板。

4.强大的保荐团队:由中金公司和浦银国际联席保荐,在项目定价、销售和后期稳价方面通常具有专业优势。

关注要点:打新的最终收益,高度依赖于最终发行定价。若发行估值能充分平衡其短期业绩波动与长期巨大潜力,为二级市场留出空间,则吸引力大增。同时,投资者需要关注基石投资者的最终阵容和认购比例,这是衡量专业机构信心的直接指标。此外,作为B2B商业模式,其收入和现金流受大项目周期影响会有所波动,但这也是其高价值业务特性的一部分。

网友经验参考:(不构成任何投资建议,投资有风险,入市需谨慎)回顾类似工业科技公司的上市历程,有经验的投资者通常关注三点:一是判断公司所处的产业升级周期是否具备长期动能;二是评估其“平台化”战略的落地进展和客户复购率,这比单一年度的利润更重要;三是耐心观察,这类公司的价值释放往往与行业景气度和重大订单的获取节奏同步。对于琥崧科技,它是一次对“中国智能产线”未来价值的早期投资,适合看好产业趋势、愿意伴随企业穿越发展周期的理性投资者。

琥崧科技的上市之旅,映射出中国高端制造业从“设备输出”迈向“产线标准与智能平台输出”的关键转折。这不仅是公司自身发展的里程碑,更是我们见证中国“智造”新势力登陆国际资本市场的契机。关注“得财经”,我们将持续为您追踪港股IPO,特别是其中的锚定投资机会与硬核科技公司的价值发现。

(风险提示:数据来自网络可能不全,如有冒犯请联系删稿;相关数据截至招股书披露日,本文仅提供数据信息分享,不构成任何投资建议。投资有风险,IPO投资波动较大,需结合个人风险承受能力参与。尤其锚定投资专业度高风险极大,不建议普通个人投资者参与,专业投资者及专业机构请量力而行。)

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。